Налоговая служба выпустила обзор часто допускаемых ошибок, которые могут иметь негативные последствия в виде доначисления суммы налога и привлечения к налоговой ответственности в соответствии со ст. 122 НК РФ.

Эксперты напомнили о том, что форма и порядок заполнения налоговой декларации по УСН за 2022 утверждены Приказом ФНС от 25.12.2020 № ЕД-7-3/958.

Бесплатно подать уведомление о переходе на УСН и сдать декларацию по УСН через интернет.

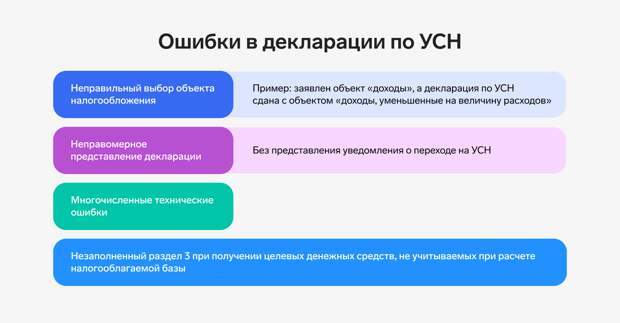

На технических ошибках налоговая служба остановилась подробнее. К ней она отнесла следующие недочеты:

- Неверное указание номера корректировки. Цифра «--0» сигнализирует о том, что декларация первичная. Если налогоплательщик представляет уточненную налоговую декларацию, то следует вносить в поле цифру отличную от нуля (для четвертой указывать номер «--4», для третьей — «--3» и т.п.);

- Заполнение раздела 2 не нарастающим итогом. По правилам все доходы и расходы отражаются нарастающим итогом: за 3 месяца, 6 месяцев, 9 месяцев, за год.

- Ошибочное указание налоговых ставок в декларации в разделе 2.1.1 и 2.2. Ставки должны соответствовать п. 1 и 2 ст. 346.20 НК РФ, а также ст. 8.3 Закона РБ №145-III.

- Неверное заполнения раздела 1. Суммы налога к доплате, указанной в разделе 1, должны строго соответствовать рассчитанной сумме налога (авансовых платежей) раздела 2 по всем срокам уплаты.

- Неверное указание признака наличия/отсутствия работников в строке 102 раздела 2. В этой строке указывается один из двух признаков налогоплательщика: код «1» — для юрлица и ИП с сотрудниками, код «2» — исключительно для ИП без работников.

- Уменьшение налоговой базы, рассчитываемой в разделе 2, на сумму убытка прошлых лет при отсутствии такого убытка.

Напомним, что организации должны сдать декларацию по УСН за 2022 год не позднее 27 марта (т.к. 25 марта приходится на субботу), предприниматели — не позднее 25 апреля 2023 года. При этом с 3 апреля налоговики должны принимать отчетность также на новом бланке (так же см. «Что нового по УСН с 2023 года.»).

Свежие комментарии